Az Érintés Nélküli Fizetés Alapjai és Fejlődése

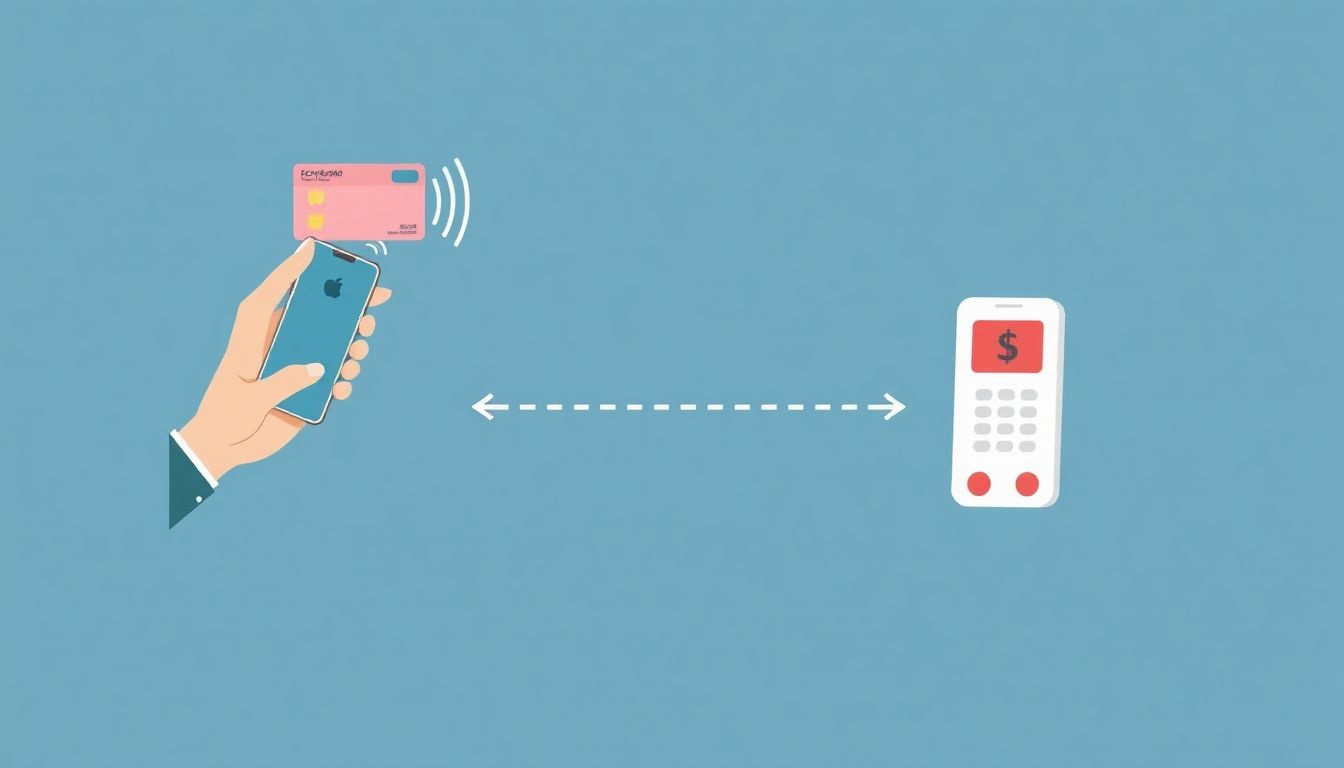

Az érintés nélküli fizetés, vagy angolul contactless payment, az elmúlt évtized egyik legjelentősebb innovációja a pénzügyi tranzakciók világában. Ez a technológia forradalmasította a vásárlási élményt, gyorsabbá, kényelmesebbé és paradox módon biztonságosabbá téve a fizetési folyamatot. A lényeg egy egyszerű, de rendkívül kifinomult interakción alapul: a fizetőeszközben (legyen az bankkártya, okostelefon vagy okosóra) elhelyezett biztonsági token és a kereskedői terminál (POS olvasó) közötti közelségi kommunikáción. Ez a rövid, vezeték nélküli adatcsere teszi lehetővé, hogy a fizetés másodpercek alatt, fizikai érintkezés nélkül megtörténjen.

A technológia gyökerei a rádiófrekvenciás azonosítás (RFID) területén keresendők, amely már évtizedek óta létezik, és számos iparágban alkalmazzák, például logisztikában vagy beléptetőrendszerekben. Azonban a pénzügyi tranzakciókhoz szükséges biztonsági és interoperabilitási szintek elérése jelentős fejlesztéseket igényelt. Az áttörést a Near Field Communication (NFC) technológia széles körű elterjedése hozta el, amely kifejezetten rövid távú, biztonságos kommunikációra optimalizált. Az NFC szabványosítása és az EMV (Europay, MasterCard, Visa) chipkártya technológia integrálása teremtette meg az alapot az érintés nélküli fizetések globális elterjedéséhez.

Az első érintés nélküli kártyák megjelenése az 2000-es évek elejére tehető, de igazi lendületet a 2010-es évek közepén vett a technológia, amikor a mobiltelefonok is képessé váltak NFC alapú fizetésre az Apple Pay, Google Pay és Samsung Pay szolgáltatások révén. Magyarországon az érintés nélküli fizetés rendkívül gyorsan terjedt el, mára szinte mindenhol elérhető, és a lakosság jelentős része aktívan használja. Ez a gyors adaptáció nem véletlen: a technológia kézzelfogható előnyöket kínál mind a fogyasztók, mind a kereskedők számára.

A folyamat lényege, hogy a fizetőeszközben lévő chip és antenna kommunikál a POS terminál antennájával. Amikor a kártyát vagy eszközt a terminálhoz közelítik, a terminál rádiófrekvenciás energiát sugároz ki, ami elegendő ahhoz, hogy a kártya chipje bekapcsoljon és adatcserét kezdeményezzen. Ez az energiaellátás lehetővé teszi, hogy a kártya ne igényeljen saját áramforrást a tranzakcióhoz, így a passzív NFC eszközök is képesek fizetésre. A kommunikáció mindössze néhány centiméteres távolságon belül zajlik, ami alapvető biztonsági mechanizmusként is funkcionál, hiszen minimalizálja az illetéktelen adatlehívás kockázatát.

Az NFC Technológia Részletes Működése

Az érintés nélküli fizetés gerincét a Near Field Communication (NFC) technológia adja. Ez egy rövid hatótávolságú, nagyfrekvenciás, vezeték nélküli kommunikációs technológia, amely lehetővé teszi az adatok cseréjét két eszköz között, amennyiben azok közel vannak egymáshoz (általában 4 cm-en belül). Az NFC az RFID (Radio Frequency Identification) technológia egy speciális formája, amelyet kifejezetten biztonságos, kétirányú kommunikációra terveztek.

Az NFC Frekvenciája és Hatótávolsága

Az NFC 13,56 MHz-es frekvencián működik, ami az ISM (Industrial, Scientific, and Medical) sáv része. Ez a frekvencia lehetővé teszi a viszonylag nagy adatátviteli sebességet (akár 424 kbit/s), ami elegendő a fizetési tranzakciókhoz szükséges adatok gyors továbbításához. A rendkívül rövid hatótávolság kulcsfontosságú a biztonság szempontjából. Mivel az eszközöknek gyakorlatilag össze kell érniük, vagy nagyon közel kell lenniük egymáshoz, minimalizálódik az esélye annak, hogy a tranzakciót véletlenül indítsák el, vagy hogy illetéktelenek lehallgassák az adatokat távolról. Ez a „tap-and-go” élmény a kényelem mellett a biztonság érzetét is növeli a felhasználóban.

Aktív és Passzív Módok

Az NFC eszközök két alapvető módban működhetnek:

- Aktív mód: Mindkét eszköz saját áramforrással rendelkezik, és képes rádiófrekvenciás jeleket generálni. Ez a mód akkor hasznos, ha két okostelefon kommunikál egymással, például fájlátvitel vagy peer-to-peer fizetés esetén.

- Passzív mód: Az egyik eszköz (az olvasó, pl. a POS terminál) generálja a rádiófrekvenciás mezőt, és ezzel energiát biztosít a másik eszköznek (pl. a bankkártyának vagy az okostelefon biztonsági elemének), amelynek nincs saját áramforrása, vagy amelyet energiatakarékos üzemmódban használnak. Az érintés nélküli bankkártyák és a legtöbb mobilfizetési tranzakció passzív módban zajlik. A POS terminál által kibocsátott elektromágneses mező indukál áramot a kártya antennájában, ami elegendő a chip aktiválásához és az adatátvitelhez.

Az NFC Szerepe a Fizetési Folyamatban

Amikor egy felhasználó érintés nélküli kártyát vagy mobilt közelít a POS terminálhoz, a következő lépések zajlanak le NFC alapon:

- Mező generálása: A POS terminál aktív NFC olvasóként egy rádiófrekvenciás mezőt generál.

- Eszköz aktiválása: Amint a fizetési eszköz (pl. kártya) belép ebbe a mezőbe, az eszközben lévő NFC antenna indukálódik, és energiát kap. Ez aktiválja a kártya chipjét vagy a mobiltelefon biztonsági elemét.

- Kommunikáció kezdeményezése: Az aktivált eszköz és a POS terminál közötti kapcsolat létrejön. Ez magában foglalja az eszköz típusának azonosítását és a kommunikációs protokollok egyeztetését.

- Adatcsere: Az eszköz elküldi a szükséges fizetési adatokat a POS terminálnak. Ez magában foglalja a titkosított kártyaadatokat, a tranzakciós specifikus kriptogramot és egyéb, az EMV szabvány által előírt információkat.

- Tranzakció feldolgozása: A POS terminál továbbítja az adatokat az elfogadó banknak, majd a kártyatársasági hálózaton keresztül a kibocsátó banknak jóváhagyásra.

A teljes folyamat rendkívül gyors, általában kevesebb mint egy másodpercet vesz igénybe, ami jelentősen hozzájárul az érintés nélküli fizetés népszerűségéhez a hagyományos chip-and-PIN vagy mágnescsíkos fizetésekhez képest.

A Fizetési Ökoszisztéma Szereplői

Az érintés nélküli fizetés, mint minden modern pénzügyi tranzakció, egy komplex ökoszisztémára épül, amely számos szereplő összehangolt működését igényli. Mindegyik entitásnak meghatározott feladata és felelőssége van a tranzakció biztonságos és hatékony lebonyolításában.

1. A Kártyabirtokos (Fizető)

A tranzakció kiindulópontja, az a személy, aki a fizetést kezdeményezi érintés nélküli kártyájával, okostelefonjával vagy más hordozható eszközével. A kártyabirtokos felelős az eszköz megfelelő kezeléséért és a PIN-kód, illetve biometrikus adatok bizalmasan kezeléséért.

2. A Kibocsátó Bank (Issuer)

Az a pénzintézet, amely a fizetési kártyát kibocsátja a kártyabirtokosnak, és fenntartja a kártyához tartozó bankszámlát. A kibocsátó bank felelős a kártya jóváhagyásáért (engedélyezéséért), a tranzakció összegének levonásáért az ügyfél számlájáról, és a biztonsági tokenek kezeléséért mobilfizetési szolgáltatások esetén. Ők döntenek a tranzakció elfogadásáról vagy elutasításáról a kártyabirtokos számlájának egyenlege és a kockázati profil alapján.

3. Az Elfogadó Bank (Acquirer)

Az a pénzintézet, amely szerződésben áll a kereskedővel, és feldolgozza a kereskedő nevében a fizetési tranzakciókat. Az elfogadó bank biztosítja a POS terminálokat, kezeli a tranzakciók fogadását és továbbítását a kártyatársasági hálózat felé, majd jóváírásra kerül a kereskedő számláján a tranzakció összege.

4. A Kereskedő

Az a vállalkozás vagy szolgáltató, amely árukat vagy szolgáltatásokat értékesít, és elfogadja az érintés nélküli fizetést. A kereskedő felelős a POS terminálok megfelelő működéséért és a fizetési adatok biztonságos kezeléséért a tranzakció során.

5. Kártyatársaságok (Payment Networks – pl. Visa, Mastercard)

Ezek a globális hálózatok kötik össze a kibocsátó és az elfogadó bankokat. Ők biztosítják a fizetési infrastruktúrát, a szabványokat (mint az EMV), és a szabályokat, amelyek lehetővé teszik a tranzakciók zökkenőmentes és biztonságos áramlását a világ bármely pontján. A kártyatársaságok dolgozzák fel az engedélyezési kérelmeket és a tranzakciók elszámolását.

6. Tokenizációs Szolgáltatók (Token Service Providers – TSP)

Ezek a szolgáltatók (gyakran maguk a kártyatársaságok, mint a Visa Token Service vagy a Mastercard Digital Enablement Service) kulcsszerepet játszanak a biztonságban. Ők felelősek a kártyaérzékeny adatok (PAN – Primary Account Number) tokenekké alakításáért, és a tokenek biztonságos kezeléséért. Amikor egy mobilfizetési szolgáltatást (pl. Apple Pay) aktiválunk, a kártyaadataink a TSP-hez kerülnek, ahol tokenné alakítják őket, és ez a token kerül tárolásra a mobil eszköz biztonsági elemében.

7. Fizetési Kapuk és Processzorok

Ezek a technológiai szolgáltatók segítik a kereskedőket és az elfogadó bankokat a tranzakciók feldolgozásában. A fizetési kapuk (payment gateways) online és fizikai környezetben egyaránt biztosítják a kapcsolatot a POS terminál vagy az e-kereskedelmi felület és az elfogadó bank között. A processzorok (payment processors) végzik a tranzakciók technikai feldolgozását, beleértve az engedélyezést, az adatok validálását és a továbbítást.

Ez az összetett hálózat garantálja, hogy egy egyszerű „koppintás” a terminálhoz valójában egy rendkívül biztonságos és ellenőrzött folyamatot indítson el, amely során az adatok titkosítva, tokenizálva és számos ellenőrzési ponton keresztül jutnak el a megfelelő rendszerekhez.

A Fizetési Tranzakció Lépésről Lépésre: Az Érintéstől az Elszámolásig

Az érintés nélküli fizetés, bár a felhasználó számára rendkívül egyszerűnek tűnik, valójában egy összetett és több lépésből álló folyamat, amely magában foglalja az adatcserét, az engedélyezést és az elszámolást. Minden lépésnek szigorú biztonsági protokolloknak kell megfelelnie.

1. A Tranzakció Kezdeményezése

A felhasználó a fizetni kívánt termék vagy szolgáltatás ellenértékét szeretné kiegyenlíteni. A kereskedő beüti az összeget a POS terminálba, amely ekkor készen áll a fizetés fogadására. A felhasználó ekkor közelíti az érintés nélküli kártyáját, okostelefonját vagy viselhető eszközét a terminál NFC olvasójához. A legtöbb esetben a tranzakció összege megjelenik a terminál kijelzőjén, amit a felhasználó ellenőrizhet. Kisebb összegeknél (Magyarországon jellemzően 15 000 Ft alatt) a PIN-kód megadása vagy biometrikus azonosítás nem szükséges, míg nagyobb összegeknél a terminál automatikusan kéri ezt a további biztonsági lépést.

2. Adatcsere és Kriptogram Generálása

Amint az eszköz és a POS terminál közötti NFC kapcsolat létrejön, az eszköz elküldi a szükséges fizetési adatokat a terminálnak. Ezek az adatok magukban foglalják a tokenizált kártyaszámot (Device Primary Account Number – DPAN), a kártya lejárati dátumát, és ami a legfontosabb, egy egyedi, dinamikus kriptogramot. Ez a kriptogram egy titkosított kód, amelyet a kártya chipje (vagy a mobil eszköz biztonsági eleme) generál minden egyes tranzakcióhoz külön-külön. Ez az EMV chip technológia egyik legfőbb biztonsági eleme, megakadályozva a kártyaadatok klónozását és az ismételt felhasználást. A kriptogram tartalmazza a tranzakció specifikus adatait, mint például az összeget, a dátumot és egy egyedi tranzakciós számlálót (Application Transaction Counter – ATC).

3. Elfogadó Banki Feldolgozás

A POS terminál összegyűjti az adatokat, és egy titkosított üzenet formájában továbbítja az elfogadó banknak. Az elfogadó bank rendszere ellenőrzi az üzenet integritását és a kriptogram érvényességét. Ezt követően az elfogadó bank továbbítja a tranzakciós kérelmet a megfelelő kártyatársasági hálózatnak (pl. VisaNet, Mastercard Connect).

4. Kártyatársasági Hálózati Feldolgozás

A kártyatársaság rendszere fogadja a tranzakciós kérelmet. Amennyiben tokenizált fizetésről van szó (pl. mobilfizetés), a kártyatársaság Token Service Provider (TSP) szolgáltatása dekriptálja a kriptogramot és a tokenizált kártyaszámot visszaalakítja az eredeti, valódi kártyaszámmá (PAN). Ezt követően a kártyatársaság továbbítja az engedélyezési kérelmet a kibocsátó banknak.

5. Kibocsátó Banki Engedélyezés (Authorisation)

A kibocsátó bank rendszere fogadja az engedélyezési kérelmet. Itt történik a legfontosabb ellenőrzés:

- A kártya érvényes-e (nem járt-e le, nincs-e letiltva).

- Van-e elegendő fedezet a kártyához tartozó számlán.

- A tranzakció megfelel-e a kártyabirtokos beállított limiteinek és kockázati profiljának.

- A kapott kriptogram érvényes-e és még nem használták-e fel.

Amennyiben minden ellenőrzés sikeres, a kibocsátó bank egy jóváhagyó üzenetet küld vissza a kártyatársasági hálózatnak. Ellenkező esetben elutasító üzenetet küld (pl. „Nincs fedezet”, „Érvénytelen kártya”).

6. Tranzakció Befejezése és Elszámolás

A kártyatársaság továbbítja a kibocsátó bank válaszát az elfogadó banknak, majd onnan a POS terminálnak. A terminál kijelzőjén megjelenik a „Jóváhagyva” vagy „Elutasítva” üzenet, és egy bizonylat nyomtatódik. A sikeres tranzakciót követően az elfogadó bank elszámolja az összeget a kereskedővel, a kibocsátó bank pedig levonja azt a kártyabirtokos számlájáról. Ez az elszámolási folyamat (settlement) általában 24-48 órát vesz igénybe.

Ez a komplex láncolat biztosítja, hogy minden érintés nélküli tranzakció ne csak gyors, de rendkívül biztonságos is legyen, minimalizálva a csalás kockázatát a dinamikus kriptogramok és a tokenizáció révén.

A Biztonság Kulcsa: A Tokenizáció Részletesen

Az érintés nélküli fizetés egyik legfontosabb biztonsági jellemzője a tokenizáció. Ez a technológia forradalmasította az adatvédelmet és a tranzakciók biztonságát, különösen a mobilfizetések és az online vásárlások területén. A tokenizáció lényege, hogy a tényleges, érzékeny fizetési adatokat (mint például a 16 jegyű bankkártyaszám, azaz a Primary Account Number – PAN) egy véletlenszerűen generált, nem érzékeny azonosítóval, egy „tokennel” helyettesíti.

Miért Van Szükség a Tokenizációra?

A hagyományos fizetési rendszerekben a bankkártyaszám és más érzékeny adatok áramlottak a hálózaton keresztül, és tárolódtak a kereskedők rendszereiben. Ez növelte az adatszivárgás kockázatát: ha egy kereskedő rendszereit feltörték, a támadók hozzáférhettek a valós kártyaadatokhoz, és visszaélhettek velük. A tokenizáció célja éppen ennek a kockázatnak a minimalizálása. A token önmagában értéktelen a támadók számára, mivel nem tartalmazza a valódi kártyaadatokat, és nem visszafejthető az eredeti PAN-re.

Hogyan Működik a Tokenizáció?

A tokenizációs folyamat a következőképpen zajlik:

- Regisztráció: Amikor egy felhasználó hozzáadja bankkártyáját egy mobilfizetési szolgáltatáshoz (pl. Apple Pay, Google Pay) vagy egy online kereskedő rendszeréhez, a kártyaadatokat (PAN, lejárati dátum, CVV) biztonságosan elküldik egy Token Service Provider (TSP) számára. A TSP-k általában a kártyatársaságok (Visa, Mastercard, American Express) által üzemeltetett, rendkívül biztonságos rendszerek.

- Token Generálás: A TSP fogadja az érzékeny kártyaadatokat, és egy egyedi, titkosított algoritmus segítségével generál egy véletlenszerű, egyedi tokent, amely helyettesíti a PAN-t. Ezt a tokent nevezik Device Primary Account Number (DPAN)-nek, ha mobil eszközön használják, vagy Payment Token-nek. Ezzel egyidejűleg a TSP biztonságosan tárolja a token és a hozzá tartozó valódi PAN közötti leképezést egy titkosított adatbázisban, amelyet „token trezor”-nak neveznek.

- Token Terjesztés: A generált token visszakerül a felhasználó eszközére (pl. okostelefon biztonságos elemébe) vagy az online kereskedő rendszerébe. Fontos, hogy a token nem a valódi kártyaszám, hanem egy számsorozat, ami csak a TSP rendszerében kapcsolódik az eredeti adatokhoz.

- Tranzakció során: Amikor a felhasználó fizet (érintés nélkül a POS-nál vagy online), nem a valódi kártyaszámot, hanem a tokent küldi el a kereskedőnek és az elfogadó banknak.

- Token Dekriptálás és PAN Visszaállítás: Az elfogadó bank elküldi a tokent a kártyatársasági hálózatnak. A kártyatársaság TSP szolgáltatása azonosítja a tokent a token trezorban, és visszakeresi a hozzá tartozó valódi PAN-t. Ezután a tranzakciót a valódi PAN-nel dolgozzák fel a kibocsátó bank felé, mintha egy hagyományos tranzakció lenne.

- Fokozott Biztonság: Ez a legfontosabb előny. Ha egy kereskedő rendszereit feltörik, a támadók csak tokenekhez jutnak hozzá, amelyek önmagukban nem használhatók fel csalásra, mivel a valódi kártyaadatok soha nem hagyják el a TSP biztonságos környezetét.

- Adatvédelem: Mivel a PAN nem kerül lefedetlenül a kereskedőhöz, az ügyfelek személyes fizetési adatai jobban védettek.

- Dinamikus Természet: A tokenek lehetnek „egyszer használatosak” (mint a kriptogramok) vagy eszközhöz kötöttek. Egy adott token csak egy adott eszközön vagy kereskedőnél érvényes, ami tovább növeli a biztonságot.

- PCI DSS Megfelelőség: A tokenizáció segíti a vállalkozásokat a szigorú PCI DSS (Payment Card Industry Data Security Standard) megfelelés elérésében, mivel csökkenti a hatókörét azoknak a rendszereknek, amelyek érzékeny kártyaadatokat tárolnak vagy dolgoznak fel.

- Egyszerűbb Frissítések: Ha egy kártya lejár vagy elveszik, a TSP egyszerűen frissítheti a tokenhez tartozó PAN-t a trezorban anélkül, hogy a felhasználónak újra regisztrálnia kellene a kártyáját minden egyes szolgáltatásnál, ahol a tokenizált formája tárolva van.

- Hardveres biztonság: A modern POS terminálok tamper-ellenálló burkolattal és hardveres biztonsági modulokkal (HSM) rendelkeznek, amelyek megvédik a titkosítási kulcsokat és a kritikus adatokat a fizikai beavatkozástól.

- Szoftveres biztonság: A terminálok operációs rendszere és szoftverei szigorú biztonsági protokollok szerint működnek, és rendszeresen frissítik őket a sebezhetőségek elhárítása érdekében.

- Titkosítás: Az NFC kapcsolaton keresztül érkező adatok már eleve titkosítva vannak, de a POS terminál továbbítja ezeket az adatokat az elfogadó bank felé további titkosított csatornákon keresztül (pl. SSL/TLS).

- EMV megfelelőség: A termináloknak teljesíteniük kell az EMVCo (EMV Chip Card Specifications) által előírt szigorú biztonsági és működési szabványokat, beleértve a dinamikus adatok (kriptogramok) kezelését.

- Apple Pay: iPhone és Apple Watch készülékeken érhető el. Magas szintű biztonságot nyújt a Face ID/Touch ID és a Secure Element révén.

- Google Pay: Android telefonokon érhető el. Hasonlóan működik, mint az Apple Pay, a tokenizáció és a biztonsági elemek használatával.

- Samsung Pay: Samsung Galaxy telefonokon érhető el. Az NFC mellett Magnetic Secure Transmission (MST) technológiát is használt régebben, ami lehetővé tette a fizetést hagyományos mágnescsíkos olvasóknál is, bár az MST támogatása fokozatosan megszűnik.

- Fizetési matricák (Payment Stickers): Kicsi, NFC chippel ellátott matricák, amelyeket bármilyen tárgyra (pl. telefon hátuljára, pénztárcára) ragaszthatunk, és így fizetési eszközzé alakíthatjuk.

- Kulcstartók és kulcsok: Egyes bankok vagy szolgáltatók fizetésre alkalmas kulcstartókat vagy akár autókulcsokba integrált fizetési funkciókat is kínálnak.

- Fizetési gyűrűk: Vízálló, NFC chippel ellátott gyűrűk, amelyek lehetővé teszik a kézmozdulattal történő fizetést.

- Dinamikus Kriptogram: Mivel minden tranzakcióhoz új kriptogram készül, egy elfogott kriptogram nem használható fel újra egy másik tranzakcióhoz (ún. replay attack ellen véd).

- Adatintegritás: A kriptogram biztosítja az adatok integritását, garantálva, hogy a tranzakciós adatok nem módosultak a továbbítás során.

- Offline hitelesítés: Az EMV chip képes offline hitelesítést is végezni (pl. SDA – Static Data Authentication vagy DDA – Dynamic Data Authentication), ami növeli a biztonságot hálózati probléma esetén is, bár az érintés nélküli fizetések jellemzően online hitelesítést igényelnek a tokenizáció miatt.

- PIN-kód: Nagyobb értékű tranzakcióknál a POS terminál automatikusan kéri a PIN-kód megadását. Ez egy további hitelesítési faktor, amely bizonyítja, hogy a kártya jogos tulajdonosánál van.

- Biometria: Mobilfizetés esetén a PIN-kódot gyakran felváltja a biometrikus azonosítás, mint az ujjlenyomat-olvasás vagy az arcfelismerés. Ez rendkívül kényelmes és biztonságos módja a felhasználó azonosításának, mivel a biometrikus adatok egyediek és nehezen hamisíthatóak.

- Tranzakciós limitek: A bankok és a kártyatársaságok gyakran alkalmaznak tranzakciós limiteket az érintés nélküli fizetésekre. Ez azt jelenti, hogy egy bizonyos összeg felett PIN-kódra van szükség, vagy egy bizonyos számú PIN-mentes tranzakció után a rendszer automatikusan PIN-kódot kér a biztonság növelése érdekében.

- Tokenizáció: A valódi kártyaadatok helyett tokenek áramlanak, amelyek ellopása esetén értéktelenek.

- Dinamikus Kriptogramok: Minden tranzakcióhoz egyedi kód generálódik, ami megakadályozza a csalók számára az adatok újrafelhasználását.

- Rövid Hatótávolság: A rendkívül rövid NFC hatótávolság minimalizálja az illetéktelen adatlehívás kockázatát.

- Kétfaktoros Azonosítás: A PIN-kód vagy biometria (mobiltelefonoknál) extra biztonsági réteget biztosít a nagyobb összegeknél.

- Fraud Detection: A háttérben működő fejlett csalásfelderítő rendszerek valós időben figyelik a gyanús tranzakciókat.

- Csökkentett Költségek: Kevesebb készpénz kezelése, szállítása és tárolása.

- Növelt Átláthatóság: A digitális tranzakciók könnyebben nyomon követhetők, ami segíti a pénzmosás és a feketegazdaság elleni küzdelmet.

- Biztonság: Kevesebb készpénz a forgalomban, kevesebb rablás és lopás.

- Növelt Forgalom: A gyorsabb tranzakciók több ügyfelet szolgálhatnak ki rövidebb idő alatt.

- Jobb Ügyfélélmény: A kényelmes fizetési mód növeli az ügyfél-elégedettséget és a visszatérő vásárlók számát.

- Csökkentett Készpénzkezelés: Kevesebb készpénz a kasszában, kevesebb hiba és lopás kockázata.

- Modern Imázs: Az érintés nélküli fizetés elfogadása modern és innovatív képet sugároz a vállalkozásról.

- Elfogadottság és Infrastruktúra: Bár a fejlett országokban az elfogadottság magas, még mindig vannak régiók és kisebb vállalkozások, ahol a POS terminálok nem rendelkeznek érintés nélküli funkcióval. Az infrastruktúra teljes kiépítése időt és befektetést igényel.

- Felhasználói Edukáció: Néhány felhasználó még mindig bizalmatlan az új technológiákkal szemben, vagy nem érti teljesen a biztonsági mechanizmusokat. Fontos a folyamatos edukáció a biztonsági előnyökről és a helyes használatról.

- Kompatibilitás: Bár az NFC szabványos, néha előfordulhatnak kompatibilitási problémák különböző eszközök és terminálok között, bár ezek egyre ritkábbak.

- Offline Tranzakciók Korlátai: Az érintés nélküli fizetések túlnyomó többsége online engedélyezést igényel. Hálózati kimaradás esetén a tranzakciók leállhatnak, vagy csak korlátozottan, alacsonyabb limitekkel működhetnek.

- Adatvédelem és Személyes Adatok: Bár a tokenizáció védi a kártyaadatokat, a digitális tranzakciók nyomon követhetősége felvethet adatvédelmi aggályokat a felhasználók költési szokásainak elemzése kapcsán.

A Tokenizáció Főbb Előnyei

A tokenizáció számos előnyt kínál a fizetési ökoszisztéma minden szereplője számára:

A tokenizáció az érintés nélküli fizetés és a modern digitális tranzakciók sarokköve, amely a valódi kártyaadatok helyett egy értéktelen azonosító használatával alapjaiban változtatta meg a fizetési adatok biztonságos kezelését, drámaian csökkentve a csalás és az adatszivárgás kockázatát anélkül, hogy a felhasználói élményt rontaná.

Összességében a tokenizáció egy olyan intelligens biztonsági réteg, amely a kényelem feláldozása nélkül teszi lehetővé a digitális fizetések széles körű elterjedését, biztosítva, hogy a tranzakciók mögött álló érzékeny adatok a lehető legmagasabb szintű védelemben részesüljenek.

A POS Olvasó Szerepe és Működése

A Point of Sale (POS) terminál, vagy magyarul értékesítési ponti terminál, az érintés nélküli fizetési ökoszisztéma elengedhetetlen része. Ez az az eszköz, amellyel a felhasználó közvetlenül interakcióba lép a fizetés során. A modern POS terminálok nem csupán egyszerű kártyaolvasók, hanem komplex számítógépes rendszerek beépített NFC képességekkel, amelyek képesek biztonságos kommunikációra és a tranzakciós adatok feldolgozására.

Az NFC Antenna és Olvasó

Minden érintés nélküli fizetésre alkalmas POS terminál rendelkezik egy beépített NFC antennával és olvasó modullal. Ez az antenna felelős a rádiófrekvenciás mező generálásáért, amely aktiválja a fizetőeszközben (kártya, telefon) lévő passzív NFC chipet. Amikor a felhasználó a kártyát vagy eszközt a kijelölt területhez (gyakran egy érintés nélküli ikonnal jelölve) közelíti, a terminál érzékeli az eszköz jelenlétét és elindítja a kommunikációs protokollt.

Adatgyűjtés és Validálás

A POS terminál feladata, hogy biztonságosan begyűjtse a fizetőeszközről érkező adatokat. Ezek az adatok, mint már említettük, a tokenizált kártyaszám (DPAN) és a tranzakció-specifikus kriptogram. A terminál nem csupán továbbítja ezeket az adatokat, hanem előzetes validációt is végez. Ellenőrzi, hogy az adatok formátuma helyes-e, és hogy a kriptogram struktúrája megfelel-e az EMV szabványoknak. A terminál felelős továbbá a tranzakció összegének megjelenítéséért a felhasználó számára, és a PIN-kód vagy biometrikus azonosítás kéréséért, ha a tranzakció összege meghaladja a PIN-mentes limitet, vagy ha a rendszer további megerősítést igényel.

Biztonsági Funkciók a POS Terminálban

A POS terminálok a biztonság több rétegével rendelkeznek:

A Tranzakció Feldolgozása és Továbbítása

Miután a POS terminál sikeresen begyűjtötte és validálta a fizetési adatokat, a következő lépés az adatok továbbítása az elfogadó bank felé. Ez jellemzően egy biztonságos internetes kapcsolaton (Ethernet, Wi-Fi) vagy mobilhálózaton (GPRS, 4G, 5G) keresztül történik. A terminál egy engedélyezési kérelmet küld, amely tartalmazza a tranzakció adatait, a tokenizált kártyaszámot és a kriptogramot. Az elfogadó bank rendszere feldolgozza a kérést, és továbbítja a kártyatársasági hálózatnak. A válasz (jóváhagyás vagy elutasítás) ugyanazon az úton jut vissza a terminálhoz, amely megjeleníti az eredményt a felhasználó számára.

PIN-kód és Biometria Kezelése

Ha a tranzakció meghaladja a PIN-mentes limitet, a POS terminál kéri a felhasználótól a PIN-kód megadását. A PIN-kód titkosítva kerül továbbításra a kibocsátó bankhoz ellenőrzésre. Mobilfizetési tranzakciók esetén a terminál nem kér PIN-kódot, hanem a mobil eszközön történő biometrikus azonosítás (ujjlenyomat, arcfelismerés) vagy a készülék feloldókódjának megadása helyettesíti azt, még a nagyobb értékű tranzakcióknál is. Ez a „Cardholder Verification Method” (CVM) része az EMV szabványnak, amely rugalmasságot biztosít a különböző eszközök azonosítási képességeinek kihasználásához.

A POS terminál tehát nem csupán egy passzív olvasó, hanem egy aktív, intelligens és biztonságközpontú eszköz, amely kritikus szerepet játszik az érintés nélküli fizetések gyors, megbízható és biztonságos lebonyolításában a kereskedelmi környezetben.

Az Érintés Nélküli Fizetési Eszközök Sokfélesége

Az érintés nélküli fizetés nem korlátozódik kizárólag a bankkártyákra. Az elmúlt években számos új formátum jelent meg, amelyek mindegyike az NFC technológiát használja a kényelmes és biztonságos tranzakciókhoz. Ez a sokféleség lehetővé teszi a felhasználók számára, hogy a számukra legmegfelelőbb eszközzel fizessenek.

1. Érintés Nélküli Bankkártyák (Contactless Cards)

Ezek a legelterjedtebb érintés nélküli fizetési eszközök. Kívülről egy hagyományos chipkártyára hasonlítanak, de egy beépített NFC antennával és chippel rendelkeznek. Ezt gyakran egy stilizált négy hullámvonallal jelölik a kártya elején. A kártyában lévő chip tartalmazza a kártyaadatokat és képes dinamikus kriptogramok generálására minden tranzakcióhoz. Amikor a kártyát a POS terminálhoz közelítik, a chip aktiválódik, és elkezdi a kommunikációt. A legtöbb modern bankkártya ma már érintés nélküli funkcióval is rendelkezik.

2. Mobiltelefonok (Mobile Wallets)

Az okostelefonok váltak az érintés nélküli fizetés egyik legnépszerűbb eszközévé. Az olyan szolgáltatások, mint az Apple Pay, a Google Pay és a Samsung Pay lehetővé teszik a felhasználók számára, hogy bankkártyáikat digitalizálják és biztonságosan tárolják telefonjukban. A fizetéshez a felhasználónak fel kell oldania a telefonját (általában PIN-kóddal, ujjlenyomattal vagy arcfelismeréssel), majd közelítenie kell az NFC-képes telefont a POS terminálhoz. A telefon biztonsági eleme (Secure Element) tárolja a tokenizált kártyaadatokat, és generálja a kriptogramokat.

3. Okosórák és Viselhető Eszközök (Wearables)

Az okosórák, mint az Apple Watch, Garmin Pay-képes órák, Fitbit Pay-képes eszközök, vagy a különböző bankok által kibocsátott fizetésre alkalmas karkötők és gyűrűk, egyre népszerűbbé válnak. Ezek az eszközök beépített NFC chippel rendelkeznek, és a mobiltelefonokhoz hasonlóan tokenizált kártyaadatokat tárolnak. A fizetéshez egyszerűen közelíteni kell az órát vagy a viselhető eszközt a terminálhoz, gyakran egy gyors PIN-kód beütése vagy biometrikus azonosítás után, ami az eszköz bekapcsolásakor történik.

4. Egyéb Formátumok

Bár kevésbé elterjedtek, léteznek más érintés nélküli fizetési formátumok is:

Ez a széles paletta mutatja, hogy az érintés nélküli fizetés mennyire integrálódott a mindennapi életbe, és hogyan alkalmazkodik a különböző felhasználói igényekhez és életmódokhoz. A lényeg minden esetben a mögöttes NFC technológia és a tokenizált biztonsági protokollok, amelyek garantálják a tranzakciók biztonságát, függetlenül attól, hogy milyen formátumú eszközt használunk.

Biztonsági Mechanizmusok Részletesen: Az Adatvédelem Garantálása

Az érintés nélküli fizetés biztonsága gyakran felmerülő kérdés a felhasználók körében. Fontos megérteni, hogy ez a fizetési mód számos kifinomult biztonsági mechanizmusra épül, amelyek együttesen biztosítják az adatok védelmét és a csalások megelőzését. Ezek a mechanizmusok a fizikai közelségtől a komplex kriptográfiai eljárásokig terjednek.

1. Fizikai Közelség és Irányított Kommunikáció

Az NFC technológia rendkívül rövid hatótávolsága (néhány centiméter) önmagában is alapvető biztonsági réteget biztosít. Ahhoz, hogy a tranzakció létrejöjjön, a fizetőeszköznek és a POS terminálnak fizikai közelségben kell lennie. Ez minimalizálja a véletlen tranzakciók kockázatát, és szinte lehetetlenné teszi az adatok távoli lehallgatását vagy illetéktelen lemásolását („skimming”) anélkül, hogy a támadó észrevehetően közel lenne a felhasználóhoz. A kommunikáció rendkívül irányított és pontszerű.

2. EMV Chip Technológia és Dinamikus Adatok

Az érintés nélküli fizetés az EMV (Europay, Mastercard, Visa) chipkártya szabványokon alapul. Az EMV chip (amely a kártyán vagy a mobil eszköz biztonsági elemében található) nem csupán statikus adatokat tárol, hanem minden egyes tranzakcióhoz egyedi, dinamikus adatokat (kriptogramot) generál. Ez a kriptogram egy titkosított üzenet, amely tartalmazza a tranzakció összegét, a dátumot, az időt, és egy egyedi tranzakciós számlálót (Application Transaction Counter – ATC).

3. Tokenizáció (Részletesebb Kifejtés)

Ahogy korábban kifejtettük, a tokenizáció a bankkártyaszámot egy véletlenszerűen generált tokennel helyettesíti a tranzakció során. Ez azt jelenti, hogy a kereskedő rendszereiben és a hálózaton keresztül nem az eredeti, érzékeny kártyaadatok áramlanak, hanem csak a token. Ha egy adatszivárgás történne, a megszerzett tokenek értéktelenek lennének a csalók számára, mivel nem tartalmazzák a valódi kártyaadatokat, és nem konvertálhatók vissza azokra a megfelelő TSP rendszer nélkül. Ez drámaian csökkenti az adatszivárgásból eredő károkat.

4. Kétfaktoros Hitelesítés (PIN, Biometria)

Bár az érintés nélküli fizetések egy bizonyos összeg alatt (Magyarországon 15 000 Ft) PIN-kód megadása nélkül is végrehajthatók, a rendszer további biztonsági rétegeket is tartalmaz:

5. Adat Titkosítás és Biztonságos Kommunikáció

Az adatok titkosítása a tranzakciós lánc minden pontján alapvető. Az NFC kapcsolaton keresztül továbbított adatok, a POS terminál és az elfogadó bank közötti kommunikáció, valamint a kártyatársasági hálózaton belüli adatforgalom mind titkosított csatornákon keresztül zajlik (pl. TLS/SSL protokollok használatával). Ez megakadályozza az adatok lehallgatását vagy manipulálását a továbbítás során.

6. Fraud Detection Rendszerek

A bankok és kártyatársaságok kifinomult csalásfelderítő rendszereket (Fraud Detection Systems) üzemeltetnek, amelyek valós időben elemzik a tranzakciókat. Ezek a rendszerek gépi tanulás és mesterséges intelligencia segítségével azonosítják a gyanús mintázatokat (pl. szokatlan vásárlási hely, összeg, gyakoriság) és azonnal blokkolhatják a potenciálisan csalárd tranzakciókat, vagy riasztást küldhetnek a kártyabirtokosnak.

7. Szabályozási Megfelelőség

Az érintés nélküli fizetésekre szigorú nemzetközi és helyi szabályozások vonatkoznak, mint például a PCI DSS (Payment Card Industry Data Security Standard) vagy az Európai Unió PSD2 (Revised Payment Services Directive) irányelve. Ezek a szabályozások kötelezővé teszik a magas szintű biztonsági intézkedéseket és az adatok védelmét a teljes fizetési láncban. A PSD2 különösen hangsúlyozza az erős ügyfél-hitelesítés (Strong Customer Authentication – SCA) fontosságát, ami tovább erősíti a biztonságot.

Ezek a rétegzett biztonsági mechanizmusok együttesen biztosítják, hogy az érintés nélküli fizetés az egyik legbiztonságosabb fizetési mód legyen, gyakran felülmúlva a hagyományos, mágnescsíkos vagy akár a chip-and-PIN fizetések biztonságát is a dinamikus adatok és a tokenizáció révén.

Az Érintés Nélküli Fizetés Előnyei

Az érintés nélküli fizetés gyors elterjedése nem véletlen; számos kézzelfogható előnnyel jár mind a fogyasztók, mind a kereskedők számára, amelyek hozzájárulnak a modern vásárlási élmény javításához.

1. Gyorsaság és Kényelem

Ez az egyik legnyilvánvalóbb előny. Az érintés nélküli tranzakciók másodpercek alatt lezajlanak, mivel nincs szükség a kártya behelyezésére, a PIN-kód beütésére (kisebb összegeknél), vagy a mágnescsík leolvasására. Ez különösen forgalmas környezetben, például élelmiszerboltokban, kávézókban vagy gyorséttermekben jelent hatalmas időmegtakarítást, csökkentve a sorban állási időt és növelve az áteresztőképességet. A mobiltelefonnal vagy okosórával történő fizetés még kényelmesebbé teszi a folyamatot, hiszen nem kell elővenni a pénztárcát.

2. Higiénia

Különösen a COVID-19 világjárvány óta vált ez az előny hangsúlyossá. Mivel nincs fizikai érintkezés a POS terminállal, minimalizálódik a baktériumok és vírusok átvitelének kockázata. A felhasználók megnyugtatóan tudhatják, hogy nem kell megérinteniük a terminál billentyűzetét vagy kijelzőjét, ami hozzájárul a közegészségügyi biztonsághoz.

3. Fokozott Biztonság

Bár sokan aggódnak a biztonság miatt, az érintés nélküli fizetés valójában biztonságosabb, mint a hagyományos módszerek. Ahogy korábban részleteztük:

Ezek együttesen csökkentik a kártyacsalás kockázatát, és biztonságosabbá teszik a felhasználók pénzügyeit.

4. Tranzakciókövetés és Költségkontroll

Az érintés nélküli fizetések minden részlete digitálisan rögzítésre kerül. Ez lehetővé teszi a felhasználók számára, hogy könnyedén nyomon kövessék költéseiket bankszámlakivonatukon vagy mobilbanki alkalmazásukban. A kereskedők számára is egyszerűbbé válik a tranzakciók adminisztrációja és a pénzügyi jelentések készítése.

5. Innováció és Új Szolgáltatások

Az érintés nélküli technológia alapul szolgál számos innovatív fizetési és egyéb szolgáltatásnak. Ez lehetővé teszi az okosórákkal, gyűrűkkel, vagy akár autókba integrált fizetési megoldások elterjedését. A jövőben várhatóan még több tárgy és eszköz válik „fizetésképesebbé” az NFC technológia révén, megnyitva az utat az IoT (Internet of Things) alapú fizetések előtt is.

6. Készpénzmentes Gazdaság Előmozdítása

Az érintés nélküli fizetés hozzájárul a készpénzmentes társadalom felé való elmozduláshoz, ami számos előnnyel jár a kormányok és a pénzintézetek számára is:

7. Kereskedői Előnyök

A kereskedők számára is számos előnnyel jár az érintés nélküli fizetés elfogadása:

Ezek az előnyök együttesen magyarázzák az érintés nélküli fizetés robbanásszerű növekedését és azt, hogy miért vált rövid időn belül a világ egyik legkedveltebb fizetési módjává.

Kihívások és Jövőbeli Trendek az Érintés Nélküli Fizetésben

Bár az érintés nélküli fizetés már széles körben elterjedt és számos előnnyel jár, a technológia és az azt körülvevő környezet folyamatosan fejlődik. Számos kihívással kell szembenézni, és izgalmas trendek rajzolódnak ki a jövőre nézve.

Kihívások

Jövőbeli Trendek

1. Biometrikus Azonosítás Kiterjesztése

A mobiltelefonokon már megszokott ujjlenyomat és arcfelismerés terjedni fog a dedikált fizetési eszközökön és akár a POS terminálokon is. Előfordulhat, hogy a kártyákba is beépítenek ujjlenyomat-olvasót, ami még biztonságosabbá és kényelmesebbé tenné a fizetést, kiküszöbölve a PIN-kód szükségességét minden tranzakciónál.

2. IoT (Internet of Things) Fizetések

A jövőben egyre több eszköz válhat fizetésre képessé. Gondoljunk csak okosautókra, amelyek automatikusan fizetnek a parkolásért vagy az üzemanyagért, okos hűtőszekrényekre, amelyek rendelnek és fizetnek az élelmiszerért, vagy akár okosruhadarabokra. Ezek az eszközök beépített NFC vagy más vezeték nélküli modulokkal rendelkeznek majd, és tokenizált fizetési adatokat használnak.

3. Erősebb Szabályozás és Interoperabilitás

A PSD2 irányelvhez hasonlóan további szabályozások várhatók, amelyek célja a fogyasztók védelme, a verseny ösztönzése és a biztonsági szabványok egységesítése. Az interoperabilitás, azaz a különböző rendszerek és szolgáltatók közötti zökkenőmentes együttműködés továbbra is kulcsfontosságú lesz a globális elterjedéshez.

4. Kiterjesztett Valóság (AR) és Virtuális Valóság (VR) Fizetések

A metaverzum és a kiterjesztett valóság elterjedésével új fizetési módok is megjelenhetnek. Az AR/VR környezetben történő vásárlás során az érintés nélküli technológia vagy annak virtuális megfelelője kényelmes és intuitív fizetési élményt nyújthat.

5. Fenntarthatóság és Zöld Fizetések

A digitális fizetések természetüknél fogva környezetbarátabbak, mint a készpénz, mivel csökkentik a papír- és műanyagfelhasználást (bankjegyek, érmék, bizonylatok). A jövőben a fizetési szolgáltatók és bankok még inkább hangsúlyozhatják ezt az aspektust, és „zöld” fizetési megoldásokat kínálhatnak.

6. Személyre Szabott Élmények

A fizetési adatok elemzése (természetesen anonimizált és aggregált formában) lehetővé teheti a kereskedők számára, hogy személyre szabott ajánlatokat és hűségprogramokat kínáljanak az érintés nélküli fizetést használó ügyfeleknek, tovább növelve az ügyfélélményt.

Az érintés nélküli fizetés tehát nem egy statikus technológia, hanem egy dinamikusan fejlődő terület, amely folyamatosan alkalmazkodik a felhasználói igényekhez, a technológiai fejlődéshez és a biztonsági kihívásokhoz. A biztonsági token és a POS olvasó közelségén alapuló vezeték nélküli tranzakció továbbra is a digitális pénzügyek egyik legfontosabb pillére marad.

Gyakran Felmerülő Kérdések és Tévhitek az Érintés Nélküli Fizetéssel Kapcsolatban

Az érintés nélküli fizetés elterjedésével együtt számos kérdés és tévhit is felmerült a felhasználók körében, különösen a biztonság és a működés kapcsán. Fontos, hogy tisztázzuk ezeket a pontokat, hogy a felhasználók teljes mértékben megértsék és bizalommal használhassák ezt a modern fizetési módot.

1. „Le lehet olvasni a kártyámat a zsebemből?”

Ez az egyik leggyakoribb aggodalom, de a válasz alapvetően nem. Az NFC technológia rendkívül rövid hatótávolságú (néhány centiméter, általában max. 4 cm). Ahhoz, hogy egy tranzakció létrejöjjön, a kártyának vagy eszköznek nagyon közel kell lennie a POS terminálhoz, szinte hozzá kell érnie. Egy csalónak fizikailag nagyon közel kellene mennie Önhöz egy speciális olvasóval, és még akkor is, a tranzakció csak egy alkalommal menne át, és a kapott adat egy értéktelen token lenne, nem a valódi kártyaszám. A PIN-mentes limit feletti tranzakciókhoz pedig PIN-kódra vagy biometrikus azonosításra van szükség, ami tovább növeli a biztonságot.

2. „Fizethetek véletlenül, ha túl közel megyek egy terminálhoz?”

A véletlen fizetés valószínűsége rendkívül alacsony. Ahogy említettük, a kártyának vagy eszköznek nagyon közel kell lennie a terminálhoz. Ráadásul a terminálok csak akkor aktiválódnak, ha egy meghatározott fizetési összeg van beütve, és készen állnak a fizetés fogadására. Nem fog fizetni, ha csak elsétál egy terminál mellett a bevásárlóközpontban. A legtöbb esetben a terminál kijelzőjén is látja az összeget, amit jóvá kell hagynia, mielőtt a fizetési folyamat elindulna.

3. „Mi történik, ha elvesztem az érintés nélküli kártyámat vagy a telefonomat?”

Ugyanaz, mint egy hagyományos bankkártya elvesztése esetén: azonnal jelentse be a bankjának, és tiltsa le a kártyát. Mivel a nagyobb összegű tranzakciók PIN-kódot igényelnek, és a tokenizáció miatt az adatok nem visszafejthetők, az illetéktelen felhasználás kockázata alacsony. Mobiltelefon esetén a telefon feloldókódja, ujjlenyomata vagy arcfelismerése védi a mobilpénztárcát, így anélkül nem lehet fizetni. Ha a telefon lopott, a távoli zárolás vagy adattörlés is lehetséges.

4. „Az érintés nélküli fizetés kevésbé biztonságos, mint a chip-and-PIN?”

Épp ellenkezőleg, az érintés nélküli fizetés valójában biztonságosabb, mint a hagyományos chip-and-PIN tranzakciók. Ennek oka a tokenizáció és a dinamikus kriptogramok. Míg a chip-and-PIN tranzakciók is használnak kriptogramokat, az érintés nélküli fizetésnél a kártyaszám maga sem kerül továbbításra (csak a token), ami egy plusz biztonsági réteg. Ezen felül a PIN-mentes limitek is biztonságosak, mivel a bankok folyamatosan monitorozzák a tranzakciókat és automatikusan PIN-kódot kérnek bizonyos számú PIN-mentes tranzakció után, vagy ha gyanús mintázatot észlelnek.

5. „A tranzakcióim adatai nyilvánosak lesznek?”

Nem. A fizetési adatok titkosítva és tokenizálva kerülnek továbbításra a teljes láncban. A bankok és a kártyatársaságok szigorú adatvédelmi és biztonsági előírásoknak kell, hogy megfeleljenek (pl. GDPR, PCI DSS). A tranzakciók nyomon követhetők a saját bankszámlakivonatán, de ezek az információk bizalmasak maradnak, és nem hozzáférhetők harmadik felek számára az Ön engedélye nélkül.

6. „Mi a különbség a bankkártyás és a mobiltelefonos érintés nélküli fizetés között?”

A technológiai alap (NFC, tokenizáció, EMV) ugyanaz. A fő különbség a felhasználói élményben és a hitelesítésben rejlik. A mobiltelefonos fizetéshez gyakran fel kell oldani a telefont (ujjlenyomattal, arcfelismeréssel vagy PIN-kóddal) minden tranzakció előtt, ami magasabb biztonságot nyújt, és lehetővé teszi a PIN-mentes fizetést magasabb összegeknél is. A bankkártya esetében a PIN-mentes limit feletti összegeknél a terminál kéri a PIN-kódot. A mobiltelefonok további kényelmet nyújtanak, mivel a telefont szinte mindig magunknál tartjuk.

7. „Csak kis összegeket lehet érintés nélkül fizetni?”

Nem. Bár van egy „PIN-mentes limit” (Magyarországon jelenleg 15 000 Ft), e felett a terminál PIN-kódot (vagy mobiltelefon esetén biometrikus azonosítást) kér. Tehát bármekkora összeget ki lehet fizetni érintés nélkül, csak a nagyobb értékű tranzakciókhoz további azonosításra van szükség.

Ezeknek a kérdéseknek és tévhiteknek a tisztázása elengedhetetlen a bizalom építéséhez és az érintés nélküli fizetés további elterjedéséhez. A technológia mögött álló komplex biztonsági rétegek biztosítják, hogy ez a kényelmes fizetési mód valóban az egyik legbiztonságosabb legyen a piacon.